你的位置:线上股票按天配资_股票正规配资申请_股票配资行业咨询 > 股票配资行业咨询 >

低息股票配资平台 英特尔:一个偏执狂的五千亿豪赌

发布日期:2024-08-15 23:57 点击次数:210

(原标题:英特尔:一个偏执狂的五千亿豪赌)低息股票配资平台

趁着周末,聊一个比较容易吸引眼球的话题:

从21年Q1上任至今,英特尔CEO基辛格,为了实现他那野心勃勃的“四年五制程”,究竟砸出去了多少钱?

嗯,让我们来感受一下,什么叫做一掷千亿。

不过在那之前,先补个作业,回顾一下X86市场在今年一季度的表现吧。

一、一季度X86市场份额概述

其实也没有什么可聊的,关注历史数据的可以去看我之前的帖子,整个Q1,PC客户端市场继续着萎靡不振的基调,总规模约为89亿美金,其中AMD拿下了13.7亿,市场份额约为15.4%,其余都是英特尔的。

过去三年,AMD在客户端的市场份额基本上就是围绕着15%的水平上下波动,虽然AMD YES!喊到山响,但其实整体表现可以用停滞不前来概括。

而其背后的原因,之前也已经聊过了,一言以蔽之,在客户端市场,AMD基本上是没什么利润的,譬如Q1这13.7亿的营业额,对应的营业利润总共只有区区8600万美元,可以说是在盈亏平衡线上如履薄冰,这也就决定了AMD没办法通过价格战的方式进一步攥取份额。

然后服务器市场,两家的表现和客户端正好相反。整个Q1,X86服务器/数据中心市场的整体规模为53.7亿美元(注意,这个季度,双方的数据里都撇掉了FPGA部分),其中AMD的占比高达43.5%,为23.4亿美元,并且给公司带来了5.4亿美元的营业利润;而英特尔以30.36亿美元的营业额,只创造了4.82亿美元的营业利润,营业利润率明显要低于AMD。

反正情况就是这么个情况,跟上个季度、上上个季度、上上上个季度大同小异,也没啥值得一提的地方,咱们就一笔带过吧。

二、过去三年,英特尔到底下了多大的注

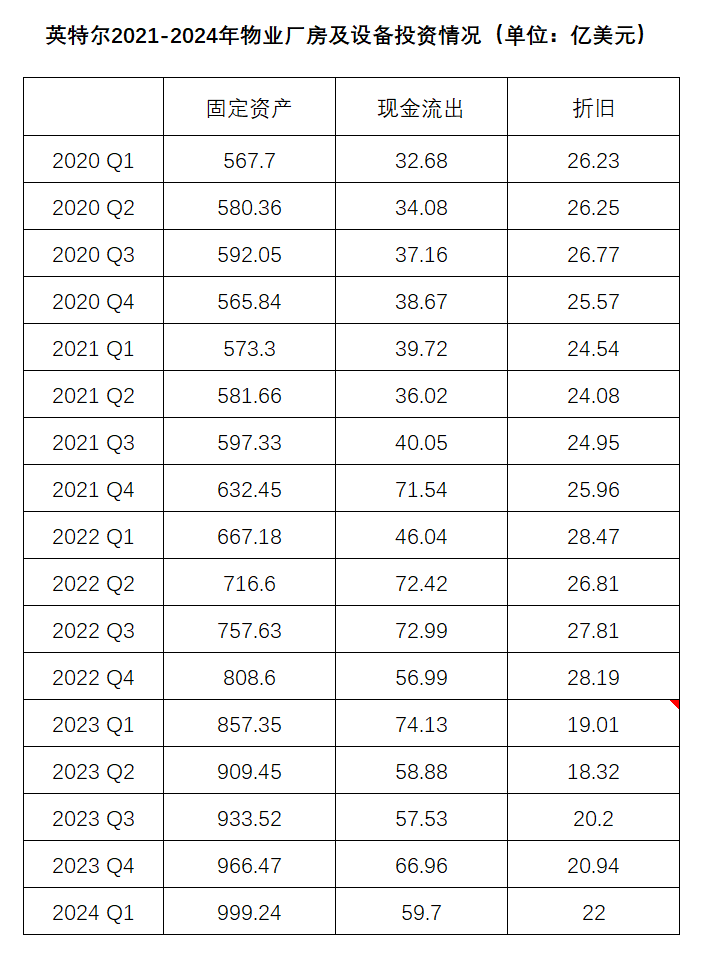

看完了乏味的市场份额,接下来,咱们来看点刺激的东西。请看下面这张表:

其中,固定资产和现金流(支出),统计的都是英特尔在 “厂房、设备及物业” 项目下的固定资产和现金流支出情况。而折旧这一项,虽然其中也包含了其他资产,但其构成的主体,主要也是来自于厂房及设备的。

基辛格是21年2月份走马上任的。在他上任之前的一年,英特尔与芯片生产相关的固定资产规模,基本上稳定在560-580亿美元之间。而从他上任的这个季度开始,这项资产的规模就开始了剧烈的膨胀:从21年Q1的573亿美元,一路扩张到今年Q1的近1000亿美元,绝对规模增加了75%,也就是427亿美元,或者说3000亿人民币。

随着固定资产大幅度增长,每年的折旧金额自然会跟着水涨船高。为了让财报显得更好看,从23年Q1开始,英特尔改变了折旧标准,一部分资产的折旧期从5年改到了8年,这样下来,每年折旧部分大约可以“节省”40亿美元。

也就是说,如果按照原先的折旧标准,去年一年,英特尔的折旧成本大概在120-130亿美元之间。相比2020年涨了20%左右——以固定资产规模的膨胀速度而言,这个数值,大概率还是被低估了。

而从现金流的角度来看,在经营活动中,英特尔用于物业、厂房及设备添置的现金支出,在2020年是142.6亿美元,到2023年,就增加到了257.5亿美元,三年间支出规模增长了80%,从2021年Q1到今年Q1,这一项目的现金流出合计达到753亿美元,也就是5472亿人民币……算下来,平均每年要砸进去1680亿人民币的真金白银。

所以,为了实现基辛格野心勃勃的四年五制程计划,在过去三年多,英特尔大概是往里砸了5500亿左右的真金白银。算下来,基辛格在任的每一天,英特尔大概要砸出去4.75亿人民币的样子……

怎么样,这个气势,是不是比澳门赌场的贵宾室过瘾多了?

三、两种截然不同的结局

在做上面那张表的时候,我不由自主的想起了英特尔历史上那个永不磨灭的名字:安迪·葛洛夫,以及,他那句让所有人振聋发聩的至理名言:

——只有偏执狂才能生存!

对于咱们的帕特·赌徒·基辛格来说,能不能生存么,还不知道,但偏执狂属性那肯定是拉满了……

别误会,写这个帖子并不是为了指责基辛格胡乱烧钱。正相反,我之前也说过,如果基辛格这次能把蓝厂带出困境、重铸辉煌,那么他本人在现代商业史上的地位,不说能和乔布斯、马斯克比肩吧,至少也得是个韦尔奇或者郭士纳的段位。

眼下的情况,如果单纯从业务进展的角度,其实还蛮乐观的:Intel 3已经开始了大规模量产,而全村的希望18A,也已经进入试产阶段,最晚明年下半年应该能见到大规模量产上市。如果一切顺利,明年的这个时候,英特尔在先进制程上基本追平台积电的目标,还是很有可能成为现实的。

——我知道很多人不信,但就目前为止,从各方面汇总的信息来看,这事儿还是有一定把握的。先不说超越吧,至少大致能追平台积电的2nm。

但硬币总归是有正反两面的,英特尔这把五千亿的豪赌,在有可能给全世界示范一把弯道超车的同时,也给自己背负了巨大的财务成本。

尤其是,作为现金奶牛的X86市场,其实已经低迷很久了……

英特尔为什么拼了老命要往芯片代工市场去挤?其实就是个很简单的财务账:如果只凭X86市场目前的这点规模,哪怕,明天一早AMD原地爆炸,把所有市场份额都让出来,所带来的这点增量,也很难让英特尔把过去三年砸进去的这大几千亿给赚回来。

原有的X86业务的体量,实际上已经承担不了下一代先进制程所需要的巨额资本开支了,英特尔想把这场游戏继续玩下去,就必须寻找新的业务增量来分摊成本,就这么简单。

所以,关于蓝厂的未来,就出现了两个截然不同的剧本:

在那个乐观而美好的剧本里,英特尔通过代工业务摊销了先进制程的巨额成本,自己的芯片业务又在先进制程的加持下越战越勇,把AMD打回到农村老家,原有的英特尔摇身一变成为英特尔加台积电的合体,左右逢源,日进斗金,基辛格成为继安迪格罗夫之后英特尔新一代传奇CEO……巴拉巴拉。

而在那个凄惨而悲伤的剧本里,代工业务始终打不开局面,而X86市场又持续萎缩,英特尔被先进制程带来的巨大的财务成本压得动弹不得,最终不得不选择分拆,走上Fabless之路,甚至于,直接卖身于人,世间从此再无蓝厂,帕特·基辛格这个名字成为商界笑柄……等等等等。

以上两个剧本,哪一个会成为现实?

坦白说,我不知道。其中牵涉的不仅包括技术和经营,甚至还包括经济周期、全球局势等更宏观的影响因素。

不过,纯粹从个人感性角度, 我是很希望看到基辛格能赢的,因为抛开所有利益考量,这个五千亿的世纪豪赌,实在是一个极好的、可以写成书、拍成电影的经典商业故事。

毕竟,有谁不想看到一个好故事呢?

何况,要是还能从中赚点钱,那就更好了。

$英特尔(INTC)$ $AMD(AMD)$ $台积电(TSM)$低息股票配资平台

上一篇:低息股票配资平台 2024年6月30日邯郸市(馆陶)金凤禽蛋农贸批发市场价格行情 下一篇:低息股票配资平台 拉萨市旅行社从业人员培训结业 355家旅行社获得培训合格证